ワンルームの不動産投資を生命保険代わりにするスキームを紹介!

不動産投資と聞くと家賃収入を一番最初にイメージすると思いますが、最近では生命保険の代わりに不動産投資をはじめる方も増えているようですね。そこで今回は、団信が生命保険になるイメージと、生命保険代わりにワンルームを持つときの4つの注意点をご紹介!

不動産投資を使った団信とは?

団信とは、「投資した本人が亡くなってしまった際、借りているお金が全額保険金によって払われる」ものです。不動産投資用の融資の場合、団体信用生命保険(以下団信)への加入が必須であることが多く、このようなメリットを取り上げられる機会かが増えてきました。

都内のワンルームマンションなどで不動産投資をする際、金額がすごく大きいので融資を利用して賄う方がきっと多いですよね。つまり、万が一のことがあった場合、収益を生む不動産という資産が無借金で遺族に遺せるのです。

団信が生命保険になるイメージ

例えば2500万円のワンルームマンションを融資で購入した後、投資した方が亡くなると、2500万円の借金が全て返済済みになります。遺族にとっては2500万円の不動産が借金なしで手に入るということ。

それをすぐ売ってお金にしたり、保有し続ければ家賃が継続的に入ってきますね。例えば家賃が8万円だったとすると、30年間で2880万円となります。

配偶者さんやお子さんがいらっしゃる場合、2000~4000万円ほどの死亡保障に加入されるケースが多いと思うのですが、それと同程度の生命保険になるイメージですね。

複数持っているとより安定した収入になる

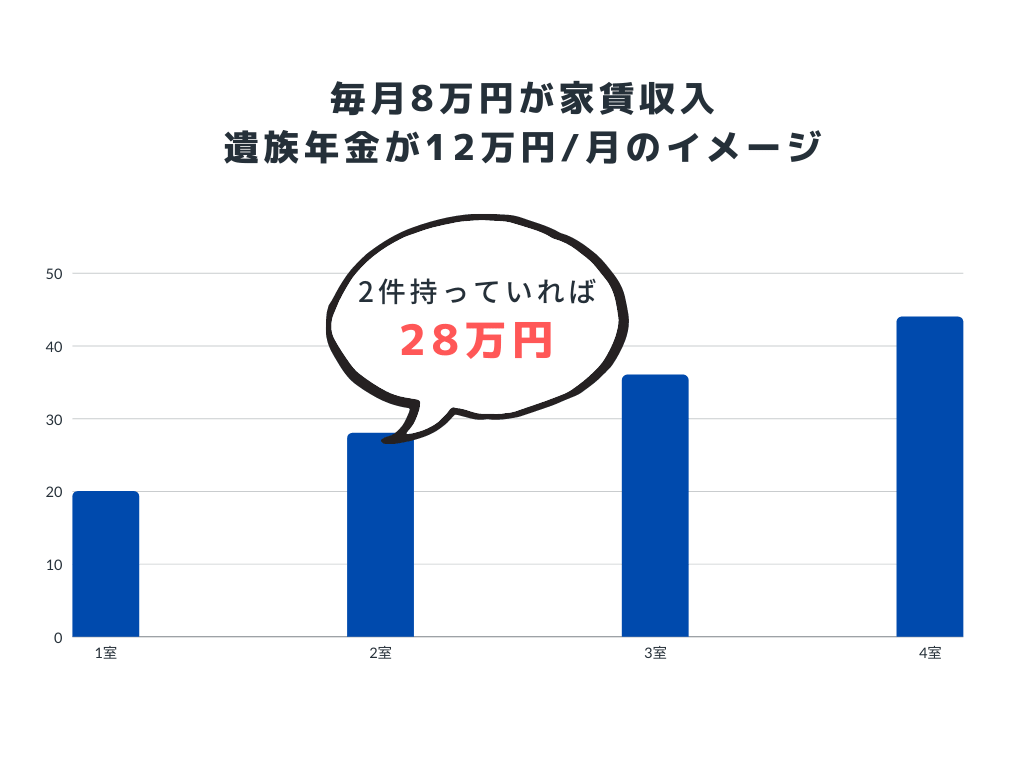

毎月8万円が家賃収入として発生して、国からもらえる遺族年金が12万円/月だったとすると、遺族は毎月合わせて20万円を得ることができます。一室のみだと生命保険効果はちょっと少ないと感じてしまいますよね。

そこで、毎月8万円ほどの収入になる物件を2件持っていれば、家賃収入は16万円/月となり、遺族年金と合わせて28万円となります。このように複数所有することによって、生命保険効果も大きくなっていくのです。

生命保険代わりにワンルームを持つときの注意点

ただ、ワンルームマンションを生命保険代わりに持つ場合、どんな物件でもいいということはもちろんありません。注意するべき点を4つ解説します。

管理状態は良好か?

- 建物管理はどの会社?

- 管理費の滞納は?

- 長期修繕計画は成り立っている?

「マンションは管理を買え」とよく言われるのです。物件を築年数や今の家賃、買値だけ見て判断してはいけません。上記の点をしっかり専門家に見てもらいましょう。

過去の入居率は大丈夫か?

団信によって借金がなくなっても、入居率が低く、家賃が思ったように入ってこないのでは意味がありません。該当する物件の入居率や、そのエリアの賃貸需要はどうかなど、よく調べるようにしましょう。

ローンの状態は適切か?

不動産投資を生命保険代わりにしたい場合は毎月の収支がプラス、つまり投資用ローンの返済や修繕費、管理費などの出費よりも家賃収入が上回っている状態が望ましいです。

なぜかと言うと、生命保険として保有するのであれば長期保有になるから。収支がマイナスだと家計を圧迫し、最悪は資金枯渇による売却をせざるを得なくなるからですね。

【危ないケース】

収支がマイナスになる提案を受けている場合は要注意。一万円くらいのマイナスなら…と思うかも知れません。しかし家賃下落や修繕など、収支を悪化させる出来事が将来起こるかもしれません。投資期間中の収支がしっかりプラスになるように物件選び、ローン選びには十分注意をしましょう。

遺族年金を把握しておく

上段で遺族年金が12万円だったらとお話をしましたが、それはあくまで一例です。お子様が何人いるのか、年収はどのくらいなのか、個人事業主なのか会社員なのか、などで変動しますので、なんとなくではなくしっかりと確認するようにしましょう。

まとめ:不動産投資をうまく利用すれば、生命保険代わりにすることは可能

不動産投資をうまく利用すれば、生命保険代わりのものを手にすることは可能です。毎月出費になっている民間の保険料をコストカットすることもできるかもしれません。

ただ、『遺族年金でもらえる金額・必要な保障の計算・家賃収入が安定的な物件を見抜く』というのはなかなか難しいものです。そんなときはぜひワンルーム投資に詳しいFPなどに相談してみるのがいいでしょう。

もしこれから不動産投資をしようとしている中、提案を受けている物件が本当に良いものなのか判断がつかない際にはワンルームドクターのセカンドオピニオンをご利用になってみて下さい。

コメント