ワンルーム投資を選ぶ理由!税金対策のメリットを解説【資産形成】

ワンルーム投資のメリットとして「資産運用」「年金対策」「生命保険代わり」と解説してきたわけですが、最後に「税金対策」というメリットについて解説します。

税金対策として覚えておきたい知識

まず覚えておいていただきたいのは、「税金対策」というメリットはおまけ程度であるということです。このメリットをメインで推奨してくる営業マンがたまにいるのですが、そういった営業トークは話半分に聞き流しましょう。

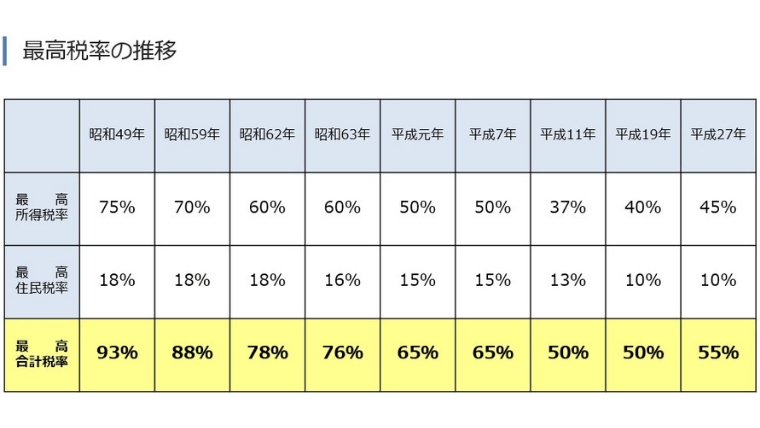

最高税率の推移

税金対策というメリットの解説にあたって、まず何の税金がお得になるのかということについて触れなくてはなりませんね。

節税になるのは所得税、住民税です。住民税は誰でも同じ税率ですが、所得税は所得が高ければ高いほど高い税率になるため、節税メリットが高くなります。

最高税率の表をのせておきますが、所得税率がマックスの方って住民税と合わせて55%ももっていかれちゃうんですよね!

年収による制度格差

年収が高いほど税率が高くなるので、高年収な方って「年収が上がってもほとんど手取りが上がっていかない…」なんていう悩みを持っているものなんです。

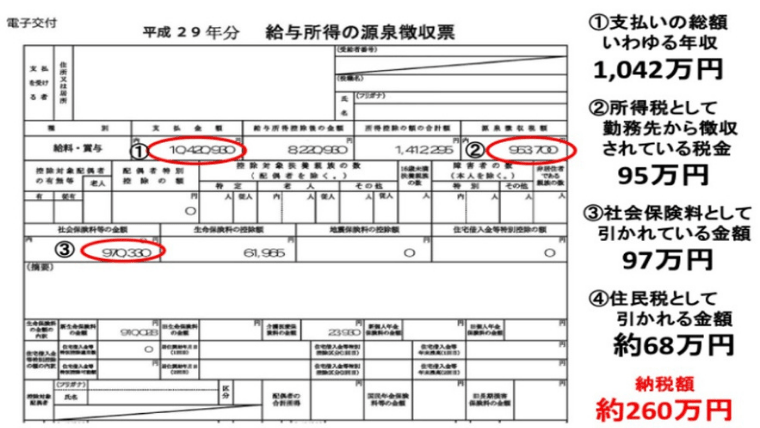

徴収される税金

年収1000万円の方は約95万円の所得税、約97万円の社会保険料、約68万円の住民税といった感じで、計260万円も徴収されるケースがあります。もちろん、家族構成や各種控除によって千差万別なのであくまで1例ですが。

損益通算

こういったたくさん税金を取られちゃっている状況から「不動産投資で節税しよう」というのが今日の話です。

投資不動産を持つ、ということは「不動産業」というビジネスを新たに始めることになります。仮にその「業」で黒字でなく赤字になったらその赤字分を本業の所得から引くことができるんです。

例えば不動産を買った初年度は諸費用をたっぷり払います。これら多くの費用が「経費」にできるので、赤字を作り出すことは容易です。この赤字で本業の所得を下げて節税しようということなんです。

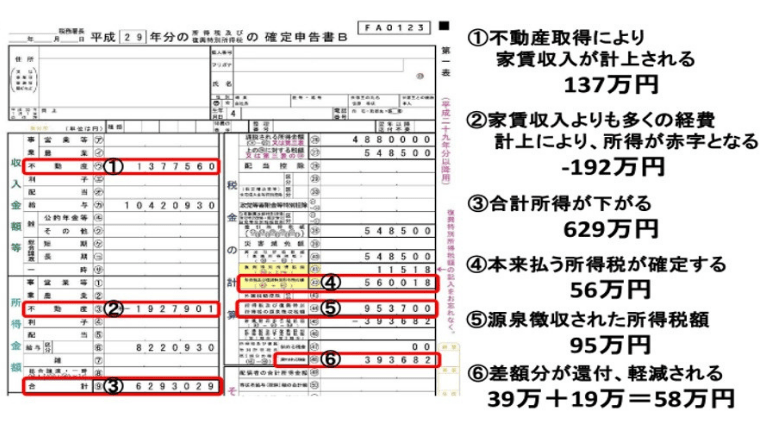

上の図はさっきの1000万円の年収の人が、不動産の初年度赤字で192万円本業の所得を下げ、58万円も税金が返ってきた!という例です。

所得を下げた後に次年度以降気をつけること

初年度はこういった形で大きく節税可能ですが、次年度以降はガクンと節税メリットが下がりそれも年々小さくなります。「初年度くらいしか大きなメリットがない」という点でおまけ程度なのです。

次年度以降もがっつり節税になってしまうシミュレーションを見せられている場合は要注意です。何年も経ったあとに多額の税金を逆に払わなくてはいけなくなったりします!

他の税金対策もあるが不動産はスケールが大きい

他にもサラリーマンとしてできる節税にはiDeCoや個人年金保険などがありますが、金額のスケールは不動産ほどではないですし、上限も小さく感じるでしょう。

サラリーマンでもガツンと節税したいのなら不動産は有効な手段になるはずです。

まとめ:節税はインパクト大だが、初年度くらいと心得よう

次年度以降の節税は厳密には節税ではなく、課税の繰り延べといって、「今払わなくて済むけどあとから税金が結局やってくる」というパターンのものが多いのです。

初年度だけはボーナスタイムみたいな感じでたくさん節税可能ですが、あまり節税というメリットを主に考えないようにしましょう。

コメント