ワンルーム投資を選ぶ理由!年金対策と生命保険代わりになる【資産形成】

ワンルーム投資ならではの4つのメリットはこちらでした。

- 資産運用

- 年金対策

- 生命保険代わり

- 税金対策

前回は「資産運用」について書きましたので、今日は2番目と3番目、「年金対策」と「生命保険代わり」について解説しますね。

▼資産運用のメリットについてはこちら

安定的な家賃収入を得ることができる

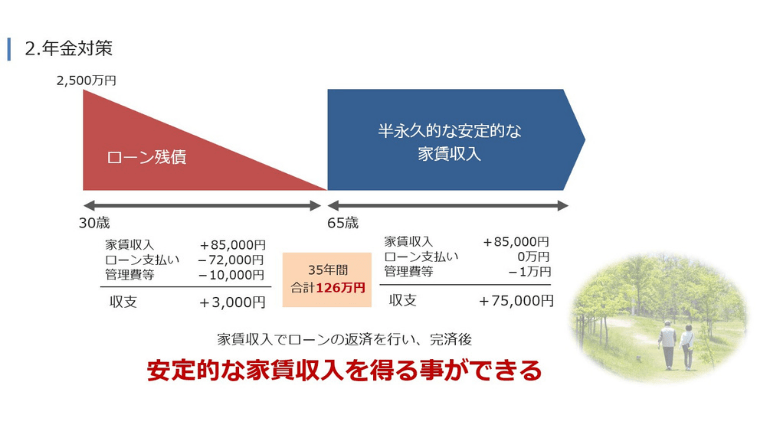

ワンルーム投資は、買うエリアを間違えなければ超長期で家賃収入を見込むことができ、年金対策になります。これが2つめのメリットです。

都心で賃貸需要がしっかりある場所に投資すれば、何十年と経って投資ローンを返し終わった後も年金収入みたいに家賃が入るワケです。

公的年金が削減されたり支給開始が65歳から70歳になるのでは、なんて噂がある中で毎月6万円~8万円の家賃収入があったらかなり助かりますよね?

銀行に預けても僅かな金利が付くのみ

2021年現在、銀行に預金していても利息として得られるのは0.001%~良くて0.2%くらいのものです。これでは1,000万円預けていても毎月ベースだと、6円~1,300円(税引き後)くらいです。

こういった低金利な運用に比べると、リスクは多少あれど、毎月6万円~8万円の家賃が老後もとれそうな不動産投資って年金対策としては有効ですよね。

○○ショックなど経済の冷え込みに強い

リスクは多少あれど、と先ほど書きましたがリーマンショックなど、急速に経済が冷え込んだ場合でもワンルーム投資は強いんです。

例えば外食や洋服購入などは「最近景気が悪いからやめておくか…」となりがちで需要が下がります。

しかしワンルームマンションは「最近景気が悪いから住むのをやめようか…」というわけにはいきませんよね?人間には必ず住む場所が必要ですから。

1LDKなどちょっと贅沢な一人暮らしをしていた人がワンルームにグレードダウンする流れはあっても、ワンルーム以下はないので不景気時でも収入が手堅いんです。

不動産が安値になっても売らなければいい

ワンルーム投資が不況に強い理由をもうひとつ。不況時の対応が簡単、ということです。

経済が冷え込んだ状況では不動産価格も冷え込む可能性がありますよね。2,000万円で買った物件が今売ったら1,000万円にしかならない…なんてこともちょっと大袈裟ですがあるかも知れません。

ですが、心配しなくて大丈夫なんです。そういった時は売らなければいいだけの話なのです。

不動産価値が2,000万円から1,000万円になっても、家賃収入が7万円から3.5万円に落ちるわけではないため、引き続き相場が回復するまで家賃収入を得ながら待てば良いだけです。

実際に売らなければ損は確定しないので不況時の対策が簡単ですよね。

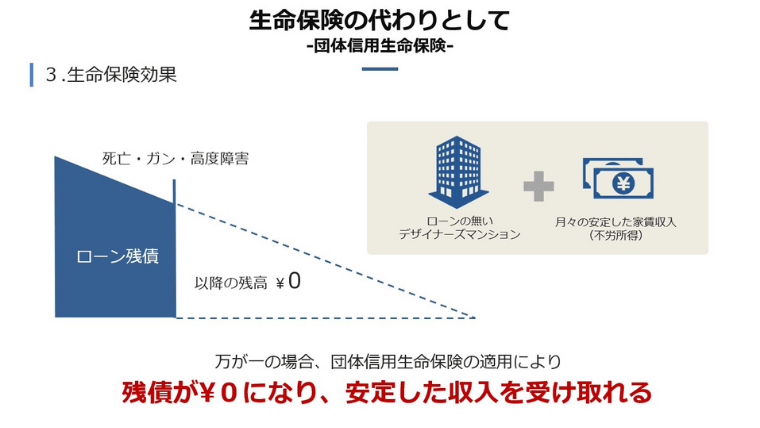

生命保険代わりにもなる

あなたは生命保険に入っていますか?例えば2,000万円の死亡保障に毎月5,000円、といった具合に。3つめのメリットはワンルーム投資の生命保険効果によって、既存の保険を解約して節約できるかも、というものです。

融資を使ったワンルーム投資を行えば、所有者が亡くなってしまった際「団体信用生命保険」という保障が発動し、残債がチャラになります。遺族に2,000万円で買った不動産を無借金で遺すことが可能なのです。引き続き遺族がマンション経営するも良し、売るも良しですね。

こういった保障が借り入れ金利に標準で含まれているので、今加入している保険を解約するか減額することが可能かも知れません。資産運用になるだけでなく家計のコスト改善というメリットもありますね。

最近は「死亡」だけでなく「ガンなどの疾病保障」が付くタイプもあり、生命保険効果がさらに高まっています。

まとめ:年をとってからよりも、若いうちに取り組むメリット有

今日お話したワンルーム投資のメリットは、

- 資産運用

- 年金対策

- 生命保険代わり

- 税金対策

上記4つのうち真ん中の2つ、「年金対策」と「生命保険代わり」でした。家賃収入を受け取るのは投資開始時からずっとです。ただ、買った時のローンが残っていては家賃とローン支払いが相殺されてしまって年金代わり、というわけにはいかないですよね?

つまり老後にローンを無理なく返し終わっている状態になれるよう、できるだけ若い時から始めることが大事なんです。

生命保険代わりというメリットも、大きな死亡保障が必要なのはお子様がまだ小さいなど若い時ですから、ワンルーム投資のメリットを最大限活かしたかったら1歳でも若く始めるのが吉ですね。

コメント